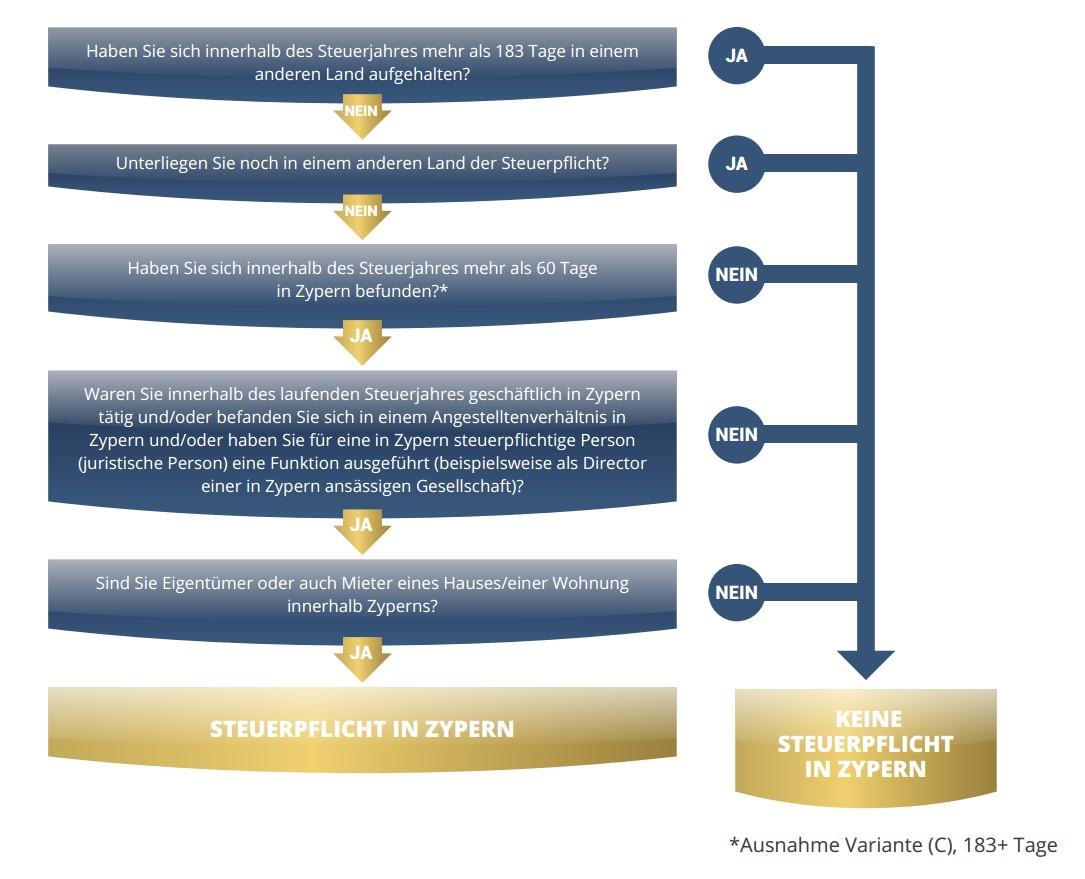

08.4 Wegzugsbesteuerung Österreich / Schweiz

Wegzugsbesteuerung für Unternehmer aus Österreich

Wer als Unternehmer oder Gesellschafter mit dem Gedanken spielt, ins Ausland zu übersiedeln, sollte sich frühzeitig mit einer zentralen steuerlichen Hürde beschäftigen: der Wegzugsbesteuerung in Österreich. Diese auch als Auswanderungssteuer oder Wegzugssteuer bekannte Regelung kann dazu führen, dass bei einem Wegzug aus Österreich erhebliche Steuerpflichten entstehen – und zwar selbst dann, wenn gar kein Verkauf von Beteiligungen stattfindet.

Damit Ihr Weg ins Ausland nicht zur steuerlichen Stolperfalle wird, zeigen wir, wen die Wegzugsbesteuerung betrifft, was aktuell gilt (Stand 2025) und wie sich der Umzug in ein EU-Land wie Zypern sinnvoll gesetzeskonform gestalten lässt.

Wann greift die Wegzugsbesteuerung in Österreich?

Grundlage für die Wegzugsbesteuerung für Unternehmer ist § 27 Abs. 6 EStG. Sie greift immer dann, wenn eine in Österreich steuerpflichtige natürliche Person ihren Wohnsitz oder gewöhnlichen Aufenthalt dauerhaft ins Ausland verlegt – und dadurch besteuerungspflichtige Kapitalanlagen dem Zugriff der österreichischen Finanzverwaltung entzogen werden.

Typischerweise betrifft das Anteile an Kapitalgesellschaften (z. B. GmbH-Anteile), Aktienportfolios oder vergleichbare Beteiligungen, bei denen seit Erwerb ein erheblicher Wertzuwachs entstanden ist. Der Staat behandelt den Wegzug in diesen Fällen so, als würden die Vermögenswerte im Moment des Wegzugs verkauft – obwohl in Wirklichkeit gar keine Veräußerung stattfindet. Dieser sogenannte „fiktive Veräußerungsgewinn“ unterliegt dann dem regulären Steuersatz auf Kapitalerträge (derzeit 27,5 %).

Wer ist von der Wegzugsbesteuerung betroffen?

Die Wegzugsbesteuerung in Österreich trifft ausschließlich natürliche Personen – insbesondere:

- Unternehmer oder Geschäftsführer, die Anteile an ihrer eigenen GmbH oder AG halten,

- Privatpersonen mit größeren Beteiligungen oder Portfolios, bei denen durch die Verlagerung ins Ausland eine künftige Besteuerung in Österreich ausgeschlossen wäre.

Wer hingegen ohne Unternehmensbeteiligung auswandert – z. B. als Angestellter – unterliegt nicht der Wegzugsbesteuerung, da keine steuerverstrickten Kapitalwerte vorhanden sind. Entscheidend ist also nicht die unternehmerische Tätigkeit, sondern die Frage, ob verwertbare Beteiligungen im Privatvermögen existieren, deren Besteuerung durch den Wegzug gefährdet wäre.

Sofort oder später? – Unterschiede nach Zielstaat

Ein wesentlicher Faktor für die steuerliche Gestaltung ist der Zielstaat des Wegzugs. Die aktuelle Rechtslage (Stand 2025) unterscheidet dabei wie folgt:

- Ziel innerhalb der EU oder EWR (z. B. Zypern): In diesem Fall kann die festgesetzte Steuer auf Antrag zinsfrei gestundet werden. Die Zahlungspflicht entsteht erst dann, wenn der Unternehmer seine Beteiligung tatsächlich verkauft oder weiterzieht in ein Drittland. Österreich behält das Besteuerungsrecht auf den fiktiven Veräußerungsgewinn, fordert die Steuer aber nicht sofort ein.

- Ziel außerhalb von EU/EWR (z. B. Schweiz, Dubai): Hier greift die Besteuerung sofort. Die Steuer auf die stillen Reserven ist mit der letzten Einkommensteuererklärung in Österreich abzuführen – eine Stundung ist in diesem Fall nicht möglich. Für Unternehmer mit wertvollen Beteiligungen kann dies eine erhebliche Liquiditätsbelastung bedeuten.

Wer also nicht nur auswandern und Steuern optimieren, sondern auch seine Liquidität schützen möchte, sollte sein Zielland sehr bewusst wählen – und die steuerlichen Folgen im Vorfeld genau kalkulieren.

Beispiel: Strategisch geplantes Auswandern nach Zypern

Der österreichische Unternehmer Lukas besitzt 30 % einer erfolgreichen Wiener GmbH im Bereich Digitalmarketing. Nach mehr als zehn Jahren in Österreich plant er, seinen Wohnsitz dauerhaft nach Zypern zu verlegen, um dort ein neues Unternehmen im Bildungsbereich zu starten. Die Beteiligung an der GmbH möchte er behalten, übt aber künftig keine operative Tätigkeit mehr in Österreich aus.

Die stille Reserve seiner Beteiligung beläuft sich auf 900.000 €. Beim Wegzug würde grundsätzlich eine Steuerlast von ca. 247.500 € entstehen (27,5 % von 900.000 €). Durch die Wahl des Ziellandes Zypern, einem EU-Mitgliedstaat, beantragt Lukas beim Finanzamt die Stundung der Steuer. Diese wird bewilligt – mit der Maßgabe, dass die Steuer nur dann fällig wird, wenn die Anteile verkauft oder übertragen werden oder Lukas seinen Wohnsitz erneut außerhalb der EU verlegt.

Nach dem Umzug wird Lukas in Zypern steuerlich ansässig und nutzt dort den Non Dom Status, der Dividenden und Kapitalgewinne von der lokalen Steuer freistellt. Künftige Dividenden aus Österreich werden gemäß Doppelbesteuerungsabkommen mit nur 15 % Quellensteuer belastet – in Zypern bleibt der Zufluss steuerfrei. Ein späterer Verkauf der Beteiligung würde in Österreich keine Steuer mehr auslösen, da der Stundungsfall bereits besteuert wurde, während Zypern als Ansässigkeitsstaat auf Kapitalgewinne von Non Doms verzichtet.

Fazit: Durch die Kombination aus Stundungsantrag, DBA-Nutzung und Zyperns Steuerprivilegien konnte Lukas seine Wegzugssteuer rechtssicher aufschieben und seine künftigen Einkünfte steuerlich optimieren, ohne Österreich rechtswidrig zu verlassen.

Gestaltungsspielräume strategisch nutzen

Mit professioneller Beratung lässt sich die Wegzugsbesteuerung für Unternehmer effizient in die Auswanderungsplanung integrieren. Diese Optionen bestehen:

- Stundung beantragen: Bei EU-/EWR-Wegzug kann die Steuer gestundet werden – entscheidend ist die rechtzeitige Antragstellung und die korrekte Dokumentation des Wegzugs.

- Wohnsitz tatsächlich verlegen: Der Wegzug muss real erfolgen – inklusive Abmeldung in Österreich, Aufgabe der Wohnung und glaubhafter Lebensmittelpunkt im Ausland.

- DBA mit dem Zielland prüfen: Doppelbesteuerungsabkommen (wie jenes mit Zypern) helfen, steuerliche Doppelbelastungen zu vermeiden und klare Zuständigkeiten zu schaffen.

- Non Dom Status nutzen: In Ländern wie Zypern kann durch diesen Status eine langfristige Steuerfreiheit auf passive Einkünfte wie Dividenden oder Beteiligungsverkäufe erreicht werden.

- Neue Struktur aufbauen: Wer im Ausland neu unternehmerisch tätig wird, kann durch Gründung einer Auslandsgesellschaft die lokale Besteuerung aktiv gestalten – z. B. durch Nutzung niedriger Körperschaftsteuersätze und vollständige Trennung von Altvermögen.

Fazit: Wegzug aus Österreich – steuerlich gestalten statt fürchten

Die Wegzugsbesteuerung für Unternehmen ist kein Hindernis, sondern eine Herausforderung, die lösbar ist – mit der richtigen Strategie. Wer seinen Wohnsitz ins Ausland verlegt und dabei Beteiligungen in Österreich hält, muss sich rechtzeitig mit den steuerlichen Folgen befassen. Ein unvorbereiteter Wegzug kann zu unnötigen Belastungen führen – ein strategisch geplanter, rechtssicherer Wegzug bietet dagegen die Chance auf langfristige Steueroptimierung.

Wenn Sie planen, Österreich zu verlassen und Ihre Beteiligungen steuerlich sauber zu strukturieren, stehen wir Ihnen als erfahrene Partner zur Seite. Lassen Sie sich von unseren Experten individuell beraten und bringen Sie Ihr Vorhaben gesetzeskonform und steuerlich vorteilhaft auf den Weg.

Es gelten unsere AGB (Terms & Conditions) sowie unsere Nutzungsbedingungen.