03.1a Ade 183 Tage Regel!

Die 90-Tage-Regelung und 183-Tage-Regelung in Dubai

Die steuerliche Ansässigkeit in Dubai

Dubai bietet als steuergünstiges Umfeld eine besonders attraktive Option für Privatpersonen und Unternehmen aus Deutschland, Österreich und der Schweiz. Entscheidend für die Nutzung steuerlicher Vorteile ist die Klärung der steuerlichen Ansässigkeit in den Dubai (Vereinigten Arabischen Emirate).

Im Folgenden beleuchten wir die aktuellen rechtlichen Grundlagen sowie die Voraussetzungen für die Anerkennung als Steuerresident in Dubai und die Erlangung eines Steuerzertifikats (Tax Residency Certificate).

Die Rechtliche Grundlagen in Dubai und den VAE

Seit 2023 verfügen die VAE erstmals über ein Bundeskörperschaftsteuergesetz (Federal Decree-Law No. 47 of 2022), das u. a. für Unternehmen eine Körperschaftsteuer von 9% einführt. Parallel dazu hat das Kabinett der UAE mit Cabinet Decision No. 85 of 2022 neue Kriterien definiert, wann eine Person (natürlich oder juristisch) in Dubai bzw. in den VAE als steuerlich ansässig gilt.

Diese Regeln sind zum 1. März 2023 in Kraft getreten und orientieren sich an international anerkannten Standards.

Wichtig zu beachten: Dubai und die VAE erheben keine Einkommensteuer auf das Einkommen von natürlichen Personen; die neuen Definitionen der Ansässigkeit dienen vor allem der Anwendung von Doppelbesteuerungsabkommen und der Einordnung im Rahmen der neuen Körperschaftsteuer.

Im Körperschaftsteuergesetz selbst wird der Begriff “Resident Person” eingeführt, der für die Steuerpflicht von Unternehmen und bestimmten im Inland erzielten Einkünften relevant ist. Dieser Begriff ist jedoch nicht gleichbedeutend mit der allgemeinen steuerlichen Ansässigkeit einer Person nach inlandsteuerlichem Recht oder Doppelbesteuerungsabkommen.

Mit anderen Worten kann z. B. ein ausländischer Unternehmer durch seine Geschäftstätigkeit in den VAE als steuerpflichtige Person für die Körperschaftsteuer gelten, ohne dass er persönlich im üblichen Sinne als in den VAE steueransässig betrachtet wird.

Nationale vs. internationale steuerliche Ansässigkeit

Nationale steuerliche Ansässigkeit richtet sich nach den oben genannten VAE-internen Vorschriften. Eine Person, die die gesetzlichen Kriterien erfüllt, gilt im Sinne des VAE-Steuerrechts als in den VAE ansässig. Dies hat Einfluss auf die Anwendung des lokalen Steuerrechts (etwa Körperschaftsteuer) und berechtigt zur Beantragung einer Ansässigkeitsbescheinigung.

Internationale steuerliche Ansässigkeit bezieht sich hingegen darauf, ob diese Person auch nach zwischenstaatlichem Steuerrecht als in den VAE ansässig anerkannt wird, insbesondere im Rahmen von Doppelbesteuerungsabkommen (DBA).

Viele DBA der VAE knüpfen die Ansässigkeit an die Definition des jeweiligen Binnenrechts. Durch die neue klare Definition im VAE-Recht wird die Anwendung solcher Abkommen und die Ausstellung von Ansässigkeitsbescheinigungen erheblich erleichtert.

Für Steuerpflichtige aus dem D-A-CH-Raum bedeutet dies: Um in ihrer Heimat eine doppelte Steuerpflicht zu vermeiden, müssen sie zunächst die Ansässigkeitskriterien der VAE erfüllen und gleichzeitig die jeweiligen Abmelde- oder Wegzugsbestimmungen ihres Heimatlandes beachten.

Die bloße Ansässigkeit in Dubai nach VAE-Recht führt also nicht automatisch dazu, dass Deutschland, Österreich oder die Schweiz auf ihr Besteuerungsrecht verzichten.

Gegebenenfalls sind sogenannte Tie-Breaker-Regeln im DBA anzuwenden, die typischerweise den gewöhnlichen Aufenthalt und Lebensmittelpunkt berücksichtigen. Hierbei kann das in den VAE ausgestellte Tax Residency Certificate (Steuerzertifikat) als Nachweis dienen, um gegenüber dem Heimatfinanzamt die Verlagerung des Steuerwohnsitzes zu untermauern.

Voraussetzungen für die steuerliche Ansässigkeit in Dubai

Die 90-Tage-Regel und 183-Tage-Regel in Dubai und den VAE

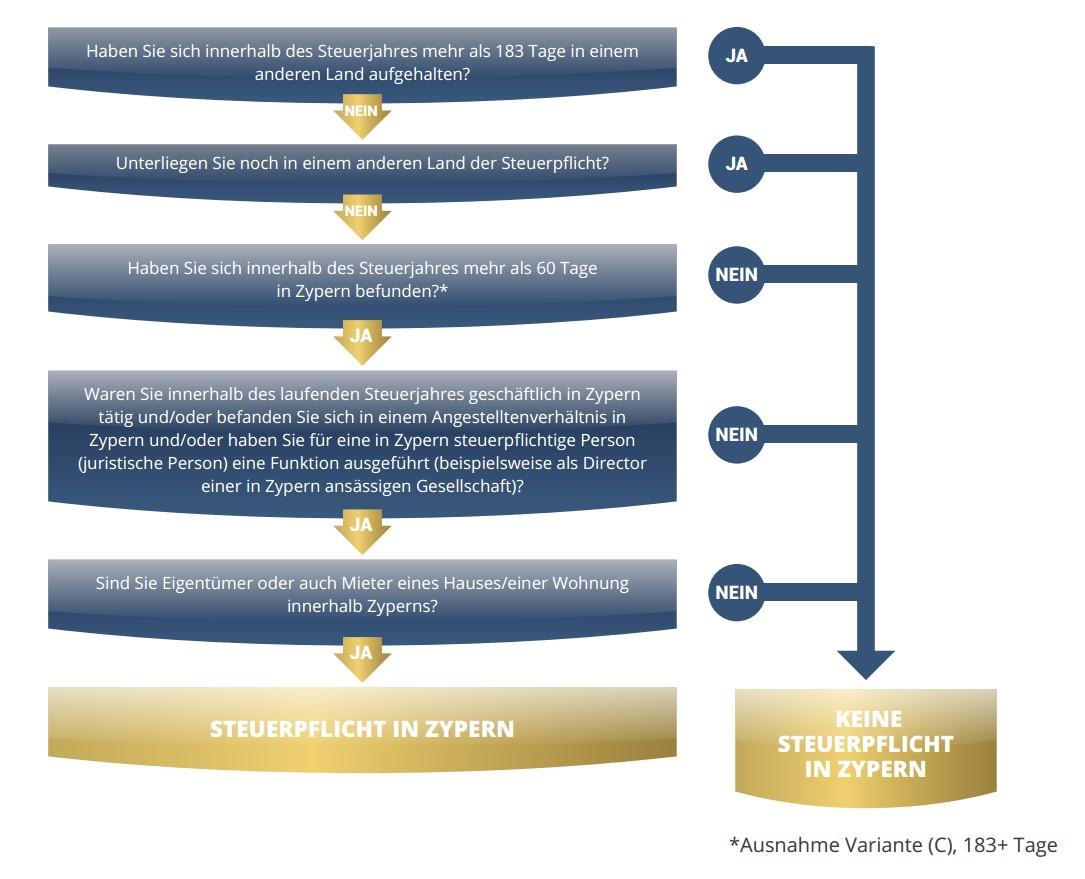

Die steuerliche Ansässigkeit natürlicher Personen in den VAE wird im Cabinet Decision No. 85 of 2022 klar definiert. Eine Person gilt als in den VAE steuerlich ansässig, wenn sie eine der folgenden Bedingungen erfüllt:

- Mittelpunkt des Lebensinteresses in den VAE: Die Person hat ihren üblichen bzw. Hauptwohnsitz in den VAE und dort ihren persönlichen und wirtschaftlichen Mittelpunkt der Lebensinteressen. Dies bedeutet, dass Faktoren wie Wohnort der Familie, berufliche Tätigkeit, Vermögensverwaltung und gesellschaftliche Aktivitäten überwiegend in den VAE liegen.

- Aufenthalt von mindestens 183 Tagen: Die Person hat sich innerhalb eines beliebigen Zeitraums von 12 aufeinanderfolgenden Monaten mindestens 183 Tage in den VAE aufgehalten. Diese etwa sechsmonatige Aufenthaltsdauer entspricht dem international verbreiteten Kriterium zur Begründung einer Steueransässigkeit.

- Aufenthalt von mindestens 90 Tagen mit zusätzlichen Kriterien: Die Person war innerhalb von 12 Monaten mindestens 90 Tage in den VAE physisch anwesend und ist entweder Staatsbürger der VAE oder eines GCC-Mitgliedstaates oder besitzt eine gültige VAE-Aufenthaltserlaubnis (z.B. das Residenzvisum für Dubai).Zusätzlich muss eine der folgenden Voraussetzungen erfüllt sein:

- ein dauerhafter Wohnsitz in den VAE (z. B. Eigentum oder langfristiger Mietvertrag), oder

- eine Erwerbstätigkeit oder unternehmerische Tätigkeit in den VAE (Angestelltentätigkeit oder Führung eines eigenen Unternehmens vor Ort).

Erfüllt eine Person eine dieser Bedingungen, wird sie nach VAE-Recht als steuerlich ansässig betrachtet. Insbesondere die 90-Tage-Regel ist neu und für ausländische Investoren und Expats relevant, die zwar keine vollen 183 Tage pro Jahr in den VAE verbringen, aber durch Aufenthaltsrecht und Lebensmittelpunkt dennoch in Dubai ihren Steuerwohnsitz begründen möchten.

Zu beachten ist, dass in die Aufenthaltsdauer alle Tage oder auch nur angebrochene Tage zählen, an denen man sich in den VAE aufhält – kurzfristige Zwischenaufenthalte werden also mitgezählt. Ausgenommen bleiben lediglich Tage, an denen man sich nur aufgrund “außergewöhnlicher Umstände” (z. B. Notlandung eines Fluges) in den VAE aufhält, falls solche Ausnahmen von der Finanzverwaltung anerkannt werden.

Steuerliche Ansässigkeit von juristischen Personen: Für Unternehmen (juristische Personen) definieren die VAE ähnliche Kriterien. Ein juristischer Resident ist gegeben, wenn die Gesellschaft entweder nach den Gesetzen der VAE gegründet oder registriert wurde oder wenn sie nach den einschlägigen Vorschriften anderweitig als VAE-Steuerresident gilt.

Praktisch bedeutet dies: Jede in den VAE eingetragene Gesellschaft (inklusive Freizonen-Unternehmen) ist steuerlich ansässig in den VAE. Eine ausländische Gesellschaft ohne VAE-Registrierung kann ebenfalls als ansässig gelten, wenn z. B. ihre tatsächliche Geschäftsleitung in Dubai ausgeübt wird (Management & Control-Prinzip).

Zweigniederlassungen ausländischer Firmen werden hingegen steuerlich nicht als eigenständige ansässige Personen behandelt, sondern als unselbstständiger Teil der ausländischen Muttergesellschaft.

Das Steuerzertifikat in Dubai und den VAE

Das Tax Residency Certificate (TRC) ist eine offizielle Ansässigkeitsbescheinigung der VAE-Bundessteuerbehörde (Federal Tax Authority, FTA). Dieses Zertifikat bestätigt, dass der Inhaber im betreffenden Jahr nach VAE-Recht steuerlich ansässig ist.

Insbesondere für Personen und Firmen aus Ländern mit Doppelbesteuerungsabkommen ist das TRC unerlässlich, um im Heimatland Steuervergünstigungen oder -freistellungen gemäß DBA in Anspruch zu nehmen.

Das Zertifikat wird für ein bestimmtes Steuerjahr ausgestellt (bei Privatpersonen ist dies das Kalenderjahr) und muss bei Bedarf jährlich erneuert werden. Eine Ausstellung im Voraus für zukünftige Zeiträume ist nicht möglich, der Antrag kann stets nur für das laufende oder vergangene Steuerjahr gestellt werden.

Voraussetzungen für die Beantragung: Um ein TRC zu erhalten, muss die steuerliche Ansässigkeit in den VAE bereits begründet sein. Für natürliche Personen bedeutete dies bislang faktisch einen Aufenthalt von über 183 Tagen im Land. Die FTA verlangt bei Antragstellung für DBA-Zwecke den Nachweis, dass der Antragsteller sich in einem Zeitraum von 12 Monaten mehr als 183 Tage in den VAE aufgehalten hat.

Durch die neuen Regeln ist jedoch nun auch eine Ausstellung auf Grundlage der 90-Tage-Regelung möglich (TRC unter domestic law). In diesem Fall muss der Antragsteller zusätzliche Dokumente vorlegen, die die engen Bindungen an die VAE belegen. Insbesondere werden verlangt:

- Nachweis des Wohnsitzes in den VAE: Kopie der Emirates-ID und der gültigen Aufenthaltserlaubnis oder Reisepass zusammen mit einem Ein- und Ausreisereport, der die Aufenthaltstage dokumentiert.

- Einkommensnachweis: B. Gehaltsbescheinigung eines Arbeitgebers in den VAE oder ein Nachweis über Einkünfte bzw. Geschäftsaktivitäten vor Ort.

- Zusatznachweise bei <183 Tagen Aufenthalt: Liegt die Aufenthaltsdauer im betrachteten Jahr zwischen 90 und 182 Tagen, sind Belege für den Mittelpunkt der Lebensinteressen in den VAE erforderlich. Dazu zählen etwa ein Nachweis eines dauerhaften Wohnsitzes (Eigentumsurkunde oder langfristiger Mietvertrag) in den Emiraten, sowie ggf. weitere Belege zu wirtschaftlichen oder persönlichen Interessen in den VAE.

Ferner ist positiv hervorzuheben, dass die FTA im aktuellen Verfahren keine Bankauszüge mehr als Pflichtdokument verlangt, dieser bisher übliche Nachweis wurde abgeschafft.Die Beantragung des TRC erfolgt elektronisch über das FTA-Portal (EmaraTax). Für natürliche Personen kann der Antrag sofort nach Erfüllung der Ansässigkeitskriterien gestellt werden, ohne erst den Ablauf des Jahres abwarten zu müssen. Nach Prüfung des Antrags und Bezahlung einer Gebühr stellt die Behörde das Zertifikat aus, welches dann digital abrufbar ist.

Unser Fazit zur steuerlichen Ansässigkeit in Dubai (VAE)

Mit den seit 2023 geltenden Vorschriften verfügen die VAE über klar definierte Regeln zur steuerlichen Ansässigkeit. Für auswandungswillige Mandanten aus dem deutschsprachigen Raum bedeutet dies einerseits Rechtssicherheit und zudem die Möglichkeit, bereits ab 90 Tagen Aufenthalt (bei entsprechendem Lebensmittelpunkt in den Emiraten) als Steuerresident zu gelten.

Andererseits bleibt die sorgfältige Planung des Wegzugs entscheidend, da die Heimatstaaten eigene Kriterien für die Wohnsitzaufgabe haben. Das Dubai Steuerzertifikat ist schließlich der Schlüssel, um gegenüber ausländischen Finanzbehörden die Ansässigkeit in den VAE nachzuweisen und somit von den steuerlichen Vorteilen und DBA-Begünstigungen Dubais vollumfänglich zu profitieren.

Sie möchten Ihre steuerliche Ansässigkeit in Dubai rechtssicher gestalten? Wir unterstützen Sie bei jedem Schritt – strukturiert, diskret und in Ihrer Sprache. Vereinbaren Sie jetzt Ihre kostenfreie Beratung mit einem unserer Spezialisten!

Es gelten unsere AGB (Terms & Conditions) sowie unsere Nutzungsbedingungen.