01 Home

Wohnsitz Ausland - Wohnsitz und Steuern im Ausland

Die Wohnsitzverlagerung ins Ausland

Unsere Full-Service-Pakete – ohne versteckte Gebühren!

Unabhängig davon, ob Sie beispielsweise nach Zypern (EU) auswandern und die Vorteile des Zypern Non Dom Status für sich nutzen, in Dubai steuerfrei leben oder in Österreich von den Vorzügen einer Zypern Organschaft profitieren möchten – Privacy Management Group bietet Ihnen sämtliche Leistungen aus einer Hand, in deutscher Sprache und einem lückenlosen Full-Service-Paket:

- kostenfreie Beratung rund um Ihren zukünftigen Wohnsitz im Ausland, Visa und Residenz, Steuern und die praktische Umsetzung;

- kostenfreie Beratung zur Thema Firmengründung im Ausland;

- lückenlose und rechtssichere Konzeption inkl. Steuerberatung und Strategischer Unternehmensberatung;

- Steuerberatung, Buchhaltung, Bilanzierung und Verwaltung Ihrer Firma im Ausland;

- Steuerberatung / Steuererklärung für Privatpersonen*

- Beratung und Unterstützung in den Bereichen Wohnen im Ausland, Versicherungen und Bildung;

- Unterstützung bei der Errichtung einer Betriebsstätte im Ausland;

- persönliche Unterstützung bei Behördengängen, Antragsstellungen, Kommunikation mit Behörden;

- ständige und deutschsprachige Betreuung vor Ort durch unsere erfahrenen Kollegen.

Seit über 20 Jahren sind wir für Sie persönlich vor Ort. TÜV NORD ISO 9001:2015 zertifizierte Leistungen und Service, SELK Zertifizierung, anerkannte und erfahrene Steuerberater , Rechtsanwälte und Juristen und unsere Philosophie:

Eine vorab fest vereinbarte Gebühr, keine versteckten Kosten!

Auswandern ins Ausland und die Vorteile europäischer Unternehmer

Wohnen im Ausland, beispielsweise in Dubai. Um in Dubai oder in einem der anderen Emirate der Vereinigten Arabischen Emirate steuerfrei leben zu können, ist die Gründung einer eigenen Gesellschaft vor Ort erforderlich. Leben in Dubai, der Weg zur Residenz in den Vereinigten Arabischen Emiraten:

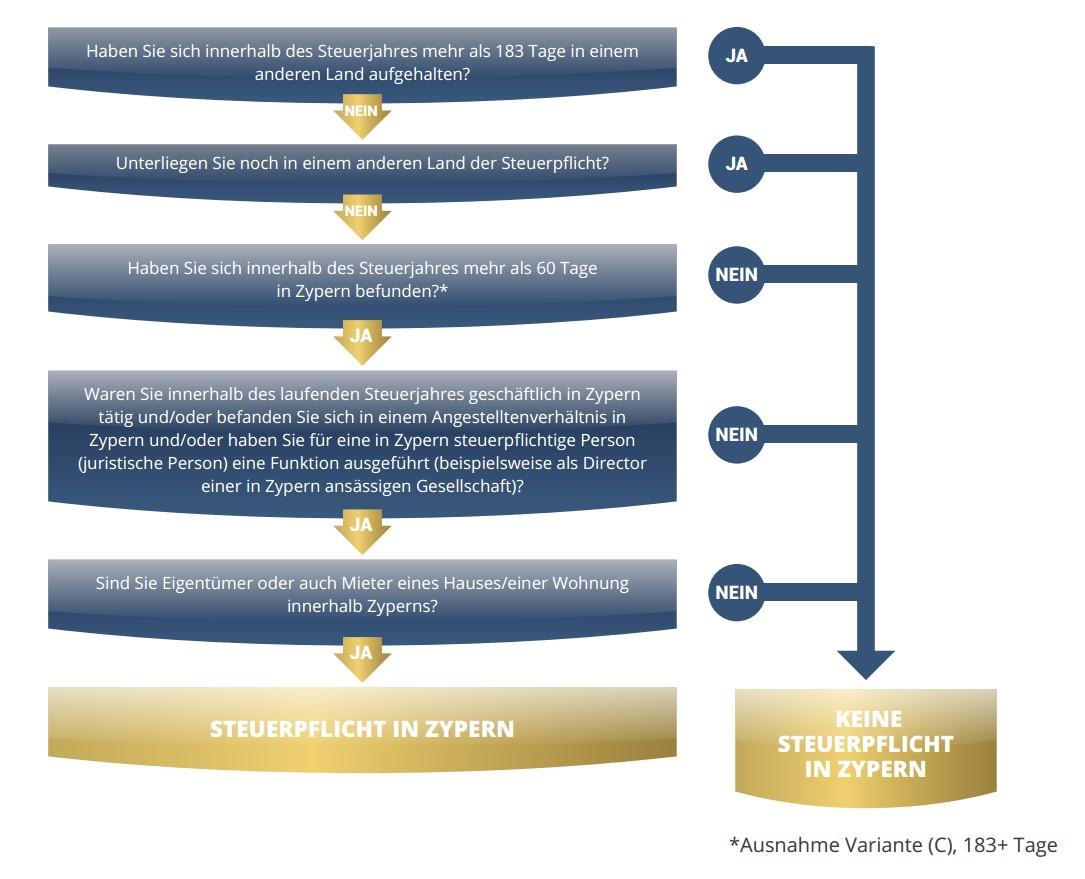

Wohnen im Ausland, beispielsweise in Zypern (EU). Möchten Sie hingegen innerhalb der Europäischen Union Ihren Wohnsitz ins Ausland verlagern, so bietet sich insbesondere für Unternehmer der kleine EU-Mittelmeerstaat Zypern an. Nicht zuletzt die enormen Vorteile des Non Dom Status in Zypern haben dafür gesorgt, dass in den vergangenen Jahren bereits hunderttausende ausländische Unternehmer Ihr neue Heimat dort gefunden haben.

Wohnsitz im Ausland, beispielsweise in Österreich. Wer Mitteleuropa und den deutschsprachigen Raum nicht verlassen möchte, findet als Unternehmer auch in der schönen Alpenrepublik Österreich ganz ausgezeichnete Möglichkeiten. Das Organschaftsmodell auf Grundlage des DBA zwischen Zypern und Österreich bietet ungeahnte Vorteile:

Firmengründung im Ausland mit Privacy Management Group

Privacy Management Group gehört seit über 20 Jahren zu den erfolgreichsten Corporate-Service-Providern weltweit. Vertreten in acht Ländern und mit eigenen Büros in den Vereinigten Staaten, in Europa und im arabischen Raum, sind wir für unsere Mandanten nicht nur ausgezeichnete und zertifizierte Ansprechpartner für Firmengründungen, sondern vielfach auch öffentlich ernannte Registered Agents.

Asset Protection mit Privacy Management Group

Die neu geschlossenen Informationsabkommen, hier insbesondere OECD CRS und EU-FATCA, das Informationsabkommen der EU-Staaten, zeigen nicht nur deutlich das Misstrauen des Staates gegenüber seinen Bürgern, sondern auch Wirkung. Das Bankgeheimnis gehört mittlerweile nahezu weltweit der Vergangenheit an!

Wer also zukünftig sein erwirtschaftetes Vermögen und sein unternehmerisches Handeln nicht mehr ungefragt herzeigen möchte, sollte seinen Wohnsitz ins wesentlich liberalere Ausland verlagern. Vom europäischen Mittelmeer bis zum Persischen Golf bieten sich ausreichend interessante Möglichkeiten. Wir beraten Sie gern!

Was Digitale Nomaden unbedingt wissen sollten!

Es gelten unsere AGB (Terms & Conditions) sowie unsere Nutzungsbedingungen.